Was kostet es den:die Händler:in, wenn die Kundschaft mit Karte zahlt? Nicht so viel, wie mancher denkt…

Einfache Bedienung, Farbdisplay, Kassenschnittstelle, Kontaktlos zahlen

Infos + AngebotIm Jahr 2022 ist der Anteil des bargeldlosen Zahlungsverkehrs mit der Girocard in Deutschland erneut gestiegen und es wurden Umsätze in Höhe von 284 Milliarden Euro getätigt – ein Zuwachs von 12,2% im Vergleich zum Vorjahr (Quelle Girocard EU). Selbst Kleinstbeträge beim Bäcker oder Kiosk werden mit Karte und Handy am Kassenterminal bezahlt. Bargeldlos zahlen mit Kontaktlosfunktion liegt voll im Trend, das ist branchenübergreifend spürbar. Auch kleine Händler:innen sollten sich den Erwartungen der Kundschaft stellen.

Der Aufschwung bei Kartenzahlung, ob physisch oder digital per App im Smartphone hinterlegt, lässt sich aus einschlägigen Statistiken ablesen. 6,7 Milliarden Transaktionen wurden im Jahr 2022 mit der Girocard – oder auch EC-Karte – getätigt. 1.046.000 Kartenlesegeräte waren im Einsatz. Das sind 7,5 Prozent mehr Terminals als im Vorjahr. Händler kommen also kaum noch darum herum, Kartenzahlung anzubieten.

Füllen Sie jetzt unseren Konfigurator aus und wir finden mit Ihnen gemeinsam heraus, wie Sie Ihren Kund:innen am besten bargeldloses Bezahlen anbieten können. Wir beraten Sie vollkommen unverbindlich und kostenlos.

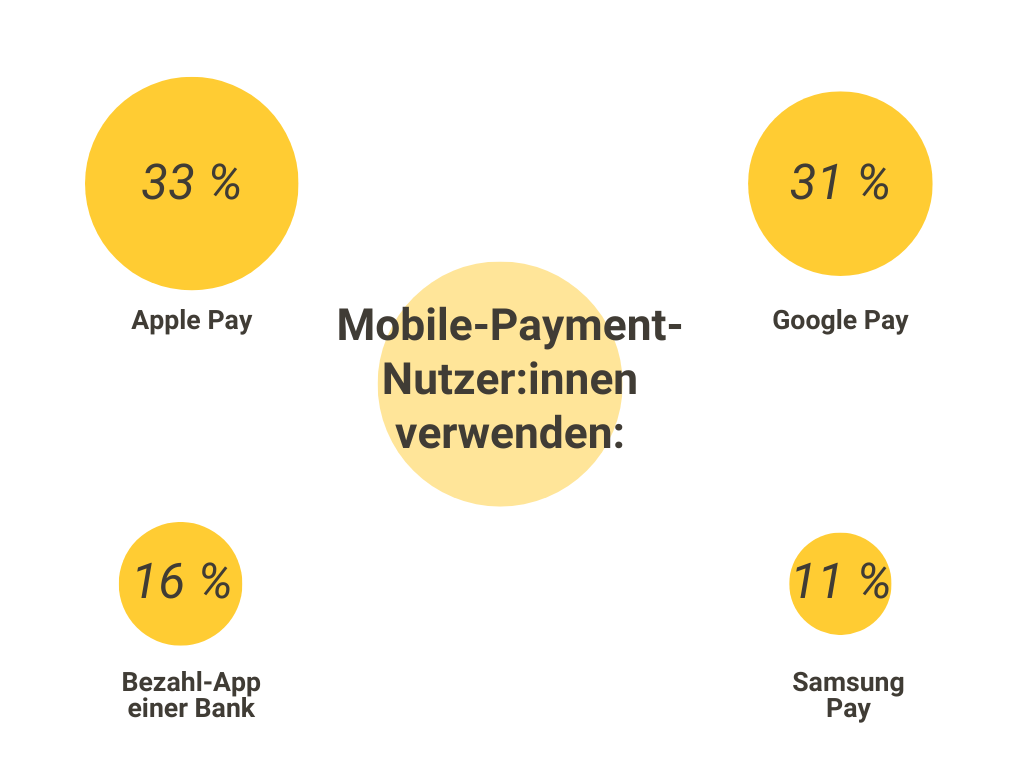

Um die komplette Service-Bandbreite des bargeldlosen Zahlungsverkehrs anzubieten, sollten Sie neben EC-Kartenzahlung auch Debit- und Kreditkarten akzeptieren. Denn Payment-Apps wie Google Pay oder Apple Pay sind häufig mit Mastercard oder Visa-Konten verknüpft. Ohne entsprechende Freischaltung für das Lesegerät können Sie Ihre Kundschaft nicht mit dem Handy zahlen lassen. Wer viele ausländische Kund:innen hat, kommt an der Kreditkarte ohnehin nicht vorbei.

Im Jahr 2017 wurden bargeldlose Bezahlsysteme auf ihre Geschwindigkeit untersucht – mit einem klaren Sieger: So dauert das Zahlen ohne PIN-Eingabe (bei Beträgen unter 50 Euro) im Schnitt 11 Sekunden (Quelle Check 24). Selbst die PIN-Eingabe oder das Lastschriftverfahren ist über die Kontaktlosfunktion schneller als das Einstecken der Karte in das Lesegerät oder das Herauskramen von Kleingeld aus der Ladenkasse.

Die beim Zahlungsverkehr involvierten Banken und Girozentralen sorgen bei allen Kartentypen für eine sichere Abwicklung. Für bargeldlose Zahlungen gelten bewährte Sicherheitsstandards im Umgang mit Kartenzahlung, Mehrfachabbuchungen sind ausgeschlossen. Sie als Händler:in und Zahlungsempfänger:in müssen zudem kein Bargeld zur Bank transportieren. Der Zahlungsbetrag des Zahlungspflichtigen landet per Überweisung direkt auf Ihrem Bankkonto.

Die Interaktion beim bargeldlosen Zahlungsverkehr ist für Verbraucher:innen auf ein Minimum beschränkt und zeitgemäß. Ein Plus für Sie als Händler:in, wenn es um Kundenzufriedenheit geht. Spontane Käufe werden eher getätigt, wenn nicht mehr auf ausreichend Münzen oder Scheine in der Geldbörse geachtet werden muss.

Da der Kontakt zwischen Kund:in, Kartenlesegerät und Kassierer:in auf ein Minimum reduziert ist, ist bargeldloses Bezahlen der hygienischste Bezahlvorgang. Für Händler:innen entfällt das mühsame Zählen des Bargelds nach Geschäftsschluss und das Einzahlen auf das Girokonto.

Bargeldlos zahlen ist über verschiedene Bezahlsysteme möglich – etwa mit der Girocard, Debit- und Kreditkarte oder über das Smartphone, sofern auf dem Handy eine Payment-App aktiviert ist. EC-Kartenzahlung ist ein Muss, aber auch die Kreditkarte hat durch den Online-Handel an Bedeutung gewonnen und wird auch zum Bezahlen im Einzelhandel benutzt.

Welche Unterschiede gibt es dabei und worauf sollten Sie als Händler:innen achten?

Die Girocard ist das beliebteste Zahlungsmittel in Deutschland. Beim bargeldlosen Zahlen werden die Beträge direkt vom Girokonto abgebucht – entweder bestätigt durch die PIN-Eingabe und anschließende Deckungsprüfung beim kartenausgebenden Institut oder über eine Unterschrift, das elektronische Lastschriftverfahren. Im Ausland lässt sich die Karte nutzen, sofern ein Maestro- oder V-Pay Logo auf der Karte zu finden ist.

Im Juli 2023 wurde die Ausgabe von Girokarten mit Maestro-Funktion eingestellt. Was bedeutet das für Sie als Händler:in?

In Deutschland werden immer häufiger Debitkarten ausgegeben. Für viele Händler:innen ist zunächst nicht erkennbar, dass es sich nicht um eine herkömmliche Girocard handelt. Auf der Vorderseite ist das Mastercard- oder Visa-Logo aufgedruckt, auf der Rückseite ist sie als „Debit Card“ gekennzeichnet. Die bezahlten Beträge werden wie bei der Girocard sofort vom Girokonto abgebucht. Für Händler:innen sind die Kosten für einen Bezahlvorgang mit Debitkarte etwas höher als mit der EC- bzw. Girocard, die Gebühr beträgt 0,89% vom Umsatz.

Mit der Kreditkarte bezahlt ein:e Kund:in im Rahmen eines vereinbarten Kredits. Der Kreditrahmen ist mit dem ausgebenden Geldinstitut abgestimmt. Beim bargeldlosen Zahlen streckt das Kreditinstitut den Zahlbetrag vor (sofern das Limit nicht überschritten ist), die Abbuchung vom Girokonto erfolgt versetzt. Mastercard und Visa werden weltweit genutzt. Im amerikanischen und asiatischen Raum sind weitere Anbieter wie American Express (kurz Amex) oder JCB verbreitet, die Sie bei den Bezahlexperten bei Bedarf kostenfrei freischalten und akzeptieren können.

Wer mit dem Smartphone (oder der Smartwatch) bargeldlos bezahlt, muss ein Bankkonto mit einer Payment-App verknüpft haben. Am Kassenterminal wird das Handy oder die Smartwatch anstelle der Karte angehalten. Die PIN-Eingabe entfällt in diesem Fall. Die Bestätigung erfolgt über die Gesichtserkennung (Face-ID) oder Fingerabdruck (Touch-ID). In unserem Ratgeber erfahren Sie alles darüber, wie Sie Kartenzahlung mit dem Handy annehmen können.

Es gibt verschiedene Zahlungssysteme, bei denen unterschiedliche Kosten für das Anbieten von Kartenzahlung entstehen. Grundsätzlich wird zwischen stationären und mobilen Lesegeräten unterschieden, die über verschiedene Ausstattungsmerkmale verfügen.

Gibt es einen festen Tresen mit Ladenkasse, an dem die Kundschaft zahlt? Oder wird am Platz kassiert wie in einem Restaurant? Der Einsatzort ist maßgeblich für die Auswahl des richtigen Kartenlesegeräts:

Stationäre Bezahlterminals sind per Kabel mit Strom und Internet verbunden. Sie funktionieren äußerst zuverlässig, verbleiben allerdings an einem festen Aufstellort – üblicherweise dem Point-of-Sale in einem Laden. Zudem gibt es Modelle, die mit WLAN betrieben werden, so dass ein Kabel entfällt.

Diese Kartenterminals eignen sich besonders für Branchen, die direkt an der Ladetheke kassieren wie Friseursalons, Arztpraxen oder Einzelhandel.

Das Verifone V200c ist unser stationäres Kartenterminal mit WLAN. Es eignet sich optimal für das bargeldlose Zahlen an einem festen Kassenplatz mit wenig freier Fläche. Dank zahlreicher Schnittstellen können Sie es auch bei Bedarf direkt mit der Kasse verbinden.

Mobile Bezahlterminals sind tragbar und können flexibel eingesetzt werden. Sie sind über WLAN oder eine Handy-Sim-Karte mit dem Internet verbunden. Das ist praktisch, wenn der WLAN-Empfang nicht gewährleistet ist, Sie auf Wochenmärkten tätig sind oder die Kund:innen gar zu Hause aufsuchen. Diese Terminals bieten sich aufgrund ihrer räumlichen Flexibilität insbesondere in der Gastronomie, für Handwerker:innen und Taxifahrer:innen an.

Dieses Terminal kann per WLAN und SIM-Karte (Mobilfunknetz) betrieben werden und bietet damit hohe Flexibilität. Ob für die Außengastronomie oder Lieferdienste, das Verifone V400m ist überall eine gute Wahl.

Wichtig zu wissen: Die SIM-Karte kostet 5 Euro zusätzlich. Sie können alternativ auch eine eigene Karte nutzen.

Beim bargeldlosen Zahlungsverkehr mit Kartenterminals entstehen Kosten und Gebühren. Diese lassen sich in fixe und variable Kosten unterteilen.

Fixe Kosten sind die Gerätemiete und weitere Gebühren, die addiert werden und monatlich entstehen. Einmalige Kosten entstehen bei der Anschaffung des Kartenlesegeräts. Variable Kosten fallen pro Transaktion, also pro Zahlungsvorgang mit Bankkarte oder Handy an. Dabei ist EC-Kartenzahlung in der Regel etwas günstiger als die Akzeptanz von Kreditkarten.

Mit allen Kassenterminals der Bezahlexperten können Sie bargeldlose Zahlungen annehmen. Für unsere modernen Geräte fällt eine monatliche Mietgebühr zwischen 6,99 Euro und 13,99 Euro an.

Stationäre Bezahlterminals sind etwas günstiger als die mobilen Modelle.

Dazu kommt eine monatliche Servicegebühr in Höhe von 5,99 Euro und 1,99 Euro für das zentrale Clearing. Daraus ergeben sich monatlich wiederkehrende Gebühren zwischen 14 und 20 Euro.

Hinzu kommen variable Kosten, die von der Menge der geleisteten Transaktionen abhängen.

Pro Bezahlvorgang fallen Transaktionsgebühren zwischen 7-9 Cent (davon abhängig, wie viele Transaktionen Sie pro Monat haben) an. Dazu kommt eine umsatzabhängige Provision, oder auch Disagio genannt, von 0,25 Prozent bei EC-Zahlungen, 0,89 Prozent bei Zahlungen mit Debitkarten und 1-3 Prozent bei Kreditkartenzahlungen.

Da alle unsere Kartenterminals sowohl EC- als auch Debit- und Kreditkarten annehmen können, entsprechen die monatlichen Fixkosten, den oben im Text genannten Preisen. Unterschiede bei den Kosten für die Debit- und Kreditkartenannahme gibt es lediglich bei den variablen Gebühren. Die Transaktionskosten sind hier nämlich etwas höher als bei der Girocard. Aber keine Sorge, mittlerweile sind Debitkarten und Kreditkarten auch in Deutschland so weit verbreitet und etabliert, dass überteuerte Disagios Schnee von gestern sind. Zudem arbeiten wir bei den Bezahlexperten mit dem Blended-Modell, das unsere Kund:innen vor unerwarteten Gebühren schützt. So können Sie sicher mit den hier aufgeführten Disagios kalkulieren.

| Maestro, VPay, Mastercard- und Visa-Debitkarten | 0,89% |

| Mastercard, Visa | 1,19% |

| American Express | 1,5% |

| JCB / CUP / Diners | 1,9% |

| Zuschlag für Firmenkreditkarten (Commercial Cards) | +1,3% |

Alles schwarz auf weiß.

Verständlich und ohne Fallstricke.

Alle modernen Lesegeräte sind in der Regel mit der entsprechenden NFC-Technik ausgerüstet. NFC steht für „Near Field Communication“ und beschreibt damit die Fähigkeit, dass sich zwei Geräte kontaktlos verbinden.

Die EC-Karte ist das beliebteste bargeldlose Zahlungsmittel in der Bundesrepublik. Trotzdem sollte man nicht vergessen, wie weit Kreditkarten verbreitet sind. Bedenken Sie außerdem, dass die Maestro-Funktion nur noch zeitlich begrenzt nutzbar ist und eine Girocard somit in Zukunft nur noch im Inland eingesetzt werden kann. Dadurch werden verstärkt Debitkarten angeboten, die von einem Kartenterminal allerdings wie eine Kreditkarte behandelt und abgerechnet werden. Die Gebühren für Transaktionen mit Debitkarten sind daher höher. Von Neobanken, wie z.B. N26, werden schon immer nur Debitkarten statt Girocards ausgegeben.

Beim Zahlungsvorgang mit dem Handy sind die Apps zudem oft mit Kreditkarten verknüpft. Wenn Ihr Kartenlesegerät für die Kreditkartenzahlungen freigeschaltet ist, ermöglichen Sie nicht nur Ihren Kund:innen mehr Flexibilität, sondern sind optimal auf die Verlagerung zur Debitkarte vorbereitet. Sollte Ihr Gerät bisher nur für EC-Karten freigeschaltet sein, kommen Sie gerne auf uns zu und beantragen Sie die kostenlose Freischaltung für Debit- und Kreditkarten. Die Umsetzung erfolgt innerhalb weniger Werktage. So stellen Sie sicher, dass Sie sich keinen Umsatz entgehen lassen.

Neben den Bezahlterminals zum Mieten, können Sie auch Kartenleser für bargeldloses Zahlen kaufen. Entscheiden Sie sich für den Kauf eines Lesegeräts, sollten Sie sich nicht blenden lassen. Oft gibt es versteckte Zusatzkosten oder höhere Gebühren.

Tipp: Lesen Sie sich auf jeden Fall das Kleingedruckte vor dem Kaufabschluss durch und vergleichen Sie genau die variablen Kosten für EC- und Kreditkarten-Transaktionen.

Was kostet es den:die Händler:in, wenn die Kundschaft mit Karte zahlt? Nicht so viel, wie mancher denkt…

Überhöhte EC-Entgelte oder Strafgebühren bei Kündigung. Fallen Sie nicht rein, machen Sie besser einen Preisvergleich.

Von Gastro über Kiosk bis Arztpraxis: Terminal-Empfehlungen für viele Branchen.