Was ist eine Gläubiger ID?

Als 2009 im EU-Raum auf das SEPA-Lastschriftverfahren umgestellt wurde, wurde auch die sogenannte Gläubiger-Identifikationsnummer – kurz Gläubiger ID – eingeführt.

Jede:r Verkäufer:in, der:die von seinen:ihren Kund:innen Geld per Lastschrift einziehen möchte, ein sogenannter Lastschrifteinreicher, benötigt dazu eine Gläubiger ID.

Zweck der Gläubiger ID

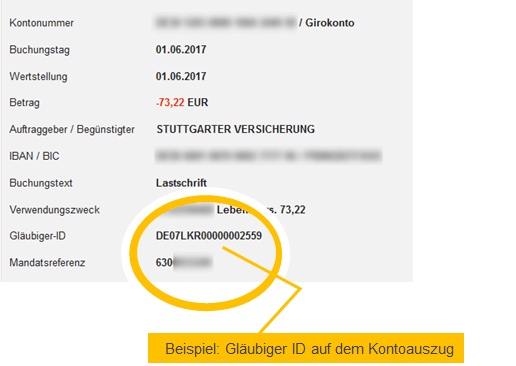

Wenn Sie in Ihrem Geschäft eine Zahlung mit Karte, egal ob EC-, Debit- oder Kreditkarte, entgegennehmen, muss das Geld im Anschluss vom Konto des:der Kund:in abgebucht werden. Und genau hier kommt beim SEPA-Lastschriftverfahren die Gläubiger ID ins Spiel: Sie ermöglicht es dem:der Kund:in festzustellen, wer abgebucht hat. Das heißt, über diese ID wird ein Lastschriftgläubiger eindeutig identifiziert. Normalerweise kann man dies schon anhand des „Absenders“ sehen, auf dem Kontoauszug steht z.B. „Allianz Versicherung“ oder „Restaurant Pinocchio“, aber da es bei diesen Angaben keine konkreten Vorgaben gibt, wird eine Möglichkeit zur eindeutigen Identifikation benötigt – die Gläubiger ID. Durch sie können der:die Kund:in und seine:ihre Bank …

- … die Korrektheit jeder SEPA-Lastschrift (also des Geldeinzugs, der aus der Kartenzahlung resultiert) prüfen

- … Rückerstattungen anfordern oder Beschwerden einreichen

- … das Vorliegen eines Lastschriftmandats (eines Abbuchungsauftrags) prüfen, wenn eine Zahlung angefordert wird.

Diese ID ist absoluter Standard, unzählige Firmen nutzen sie und Sie erhalten die ID kostenlos und innerhalb von wenigen Minuten über die Deutsche Bundesbank. Möchten Sie als Händler:in verschiedene Geschäfts- oder Dienstleistungsbereiche gesondert kennzeichnen, ist auch das mit einer sogenannten Geschäftsbereichskennung möglich.